「2026 房價會跌嗎?」

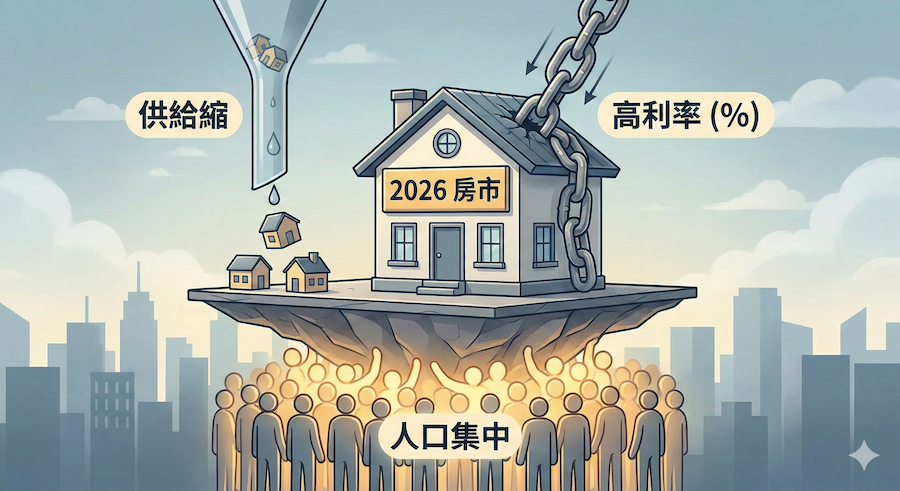

利率高、供給縮、人口集中這三點,恰好構成了房地產市場中最基本的供需模型。

利率高、供給縮、人口集中這三點,恰好構成了房地產市場中最基本的供需模型。

深度解讀這三個關鍵字

1. 利率高 (High Interest Rates):一把雙面刃

乍看之下,高利率會增加購屋族的貸款負擔,理論上應該會抑制需求,導致房價下跌。但台灣的情況比較特殊,出現了有趣的「鎖定效應」:

對買方的衝擊(抑制需求): 沒錯,房貸利率從以前的 1.3% 上升到現在普遍 2.1% 以上,對於首購族和投資客來說,每月還款壓力大增,進場意願確實降低了。這會讓房市成交量縮水(量縮)。

對賣方的衝擊(抑制供給 - 關鍵點): 這是許多人忽略的。許多早年買房的人,他們身上背的是歷史超低利率的房貸。如果現在賣掉舊房去換新房,他們必須接受新的、更高的利率。這導致許多屋主「惜售」,除非有迫切需求,否則不願輕易把房子拿出來賣。

結論: 高利率雖然打擊了買氣,但也鎖住了賣壓。在沒有爆發大規模失業導致斷頭法拍潮的前提下,高利率反而促成了「量縮價穩」的局面。

2. 供給縮 (Supply Crunch):成本與政策的雙重夾擊

這點是支撐房價最硬的底氣。

營建成本居高不下: 缺工問題(尤其技術工)短期難解,加上綠建築、碳費等環保法規要求日益嚴格,蓋房子的隱性與顯性成本都在持續墊高。建商為了維持利潤,很難大幅降價出售。

政策限制了投機供給: 《平均地權條例》修正案禁止預售屋轉售,這直接斬斷了短期投資客炒作預售屋的供給量。市場上的新供給回歸到以建商為主的節奏,而建商在當前環境下推案也會更加謹慎。

結論: 當麵粉(土地、人工、材料)越來越貴,麵包(房子)就很難便宜賣。供給端的緊縮為房價設定了一個很高的地板。

3. 人口集中 (Population Concentration):K 型化的房市發展

台灣整體人口雖然在減少(少子化),但「戶數」還在增加(小家庭化、單身化),更重要的是人口分佈極度不均。

就業導向的遷徙: 人們跟著工作機會跑。科學園區周邊(新竹、台中、台南、高雄部分區域)以及雙北都會區,持續磁吸年輕勞動力。

剛性需求支撐: 這些人口集中區有實實在在的自住與租賃需求(剛性需求)。只要這些區域的產業發展不停滯,房價就有強力的支撐。

結論: 未來的房市將是「K 型化」發展。人口持續移入的精華區、產業園區,房價抗跌甚至緩漲;而人口外流嚴重的偏鄉或缺乏產業支撐的蛋白區,則面臨較大的修正壓力。

2026 年的可能變數 (The X-Factors)

雖然上述三點支撐了房價「不大跌」的論點,但展望 2026,我們仍需考慮幾個潛在的風險與變數:

1. 政策面的持續施壓 (囤房稅 2.0) 「囤房稅 2.0」預計在 2025 年開徵,2026 年將會看到實質影響。對於手中持有大量餘屋的建商,以及擁有多套非自用住宅的投資客來說,持有成本將顯著增加。這可能會迫使部分供給釋放到市場上,對特定區域的房價造成壓力。

2. 房價所得比的極限 (Affordability Ceiling) 這是最大的隱憂。台灣目前的房價所得比已經高得驚人,購屋痛苦指數極高。當房價高到絕大多數人都買不起,連租金收益率都低到不如定存時,市場就會失去動能。雖然不見得會崩盤,但可能會進入長期的「有價無市」或「盤整停滯期」。

3. 整體經濟表現 台灣房市與出口經濟(特別是半導體與 AI 產業)高度掛鉤。如果 2025-2026 年全球經濟景氣維持不錯,台灣科技業持續獲利,那麼市場上就會有足夠的資金支撐房市。反之,若遇到全球性的經濟衰退,購買力下降,房市就難獨善其身。

總結預測:2026 房市走向「2026 房價會跌嗎?」

基於「利率高、供給縮、人口集中」三大支柱,再加上目前的市場結構:

結論:2026 年出現全面性「大跌」(例如跌幅超過 20% 以上的崩盤)機率確實不高。

更可能的劇本是:

1.量縮價盤整(或緩漲): 房市進入冷靜期。交易量維持低檔,價格不再像過去幾年那樣瘋狂飆漲,而是隨著通膨和成本緩慢墊高,或者在一個區間內來回震盪(盤整)。

2.區域分化極大:

精華區/產業熱區: 由於人口集中和供給稀缺,價格依然堅挺,頂多是漲不動了,難以明顯下跌。

供給過剩區/炒作虛漲區: 之前漲過頭、但缺乏實際居住需求支撐的地方,在囤房稅和高利率的壓力下,可能會出現 5%~10% 的修正回調。

給購屋者的建議: 如果是自住剛需,不必賭 2026 會崩盤,但也無需恐慌追高。在量縮的市場裡,反而有更多時間可以慢慢挑選、議價。如果是投資目的,則需要極度謹慎,過去「隨便買隨便賺」的時代已經結束了。

關於記者 房博士

相關文章: